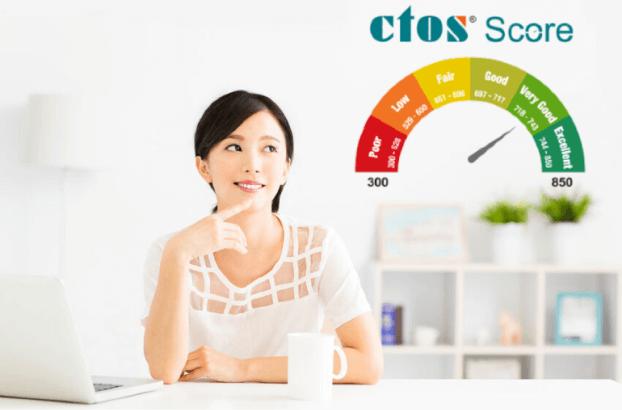

在马来西亚,申请房屋贷款或其他信贷产品时,银行通常会查看申请人的信用记录,其中包括CCRIS(中央信用资讯系统)和CTOS。你的信用记录和信贷评级会直接影响到银行对你贷款申请的决策。如果你的CTOS信用分数不高,不必担心,因为有方法可以逐步改善它。下面是5个关键方法,可以帮助你提高CTOS信用分数。

方法一:准时偿还贷款和账单

如果你的信用分数偏低,第一步应该是确保所有的贷款和账单按时支付。这是建立良好信用记录的基础,因为银行希望看到借款人有还款的纪律性。你可以采取以下措施:

- 设置还款提醒:在日历或理财应用中设定还款提醒,确保按时支付。

- 使用自动转账:将贷款和账单设置为自动转账,避免因疏忽而忘记付款。确保转账时间在每个月拿到工资后的几天,以避免银行账户余额不足导致转账失败。

按时偿还贷款和账单是提高信用分数的基础,确保你不会因逾期付款而影响信用记录。

方法二:定期检查并纠正信用报告中的错误

要确保信用分数准确无误,必须定期查看信用报告。一旦发现错误,应立即通知相关机构纠正。这是因为CTOS不仅依赖于机构、公司、银行等的信用信息,还根据个人提供的信息进行评分。注意以下几点:

- 检查信用报告:定期从CTOS获取你的信用报告,查看其中的所有信息是否正确。

- 纠正错误:如果发现错误,联系CTOS或其他相关机构,提交纠正申请并提供必要的证明。

通过纠正信用报告中的错误,可以防止因为信息不准确而导致信用分数降低。

方法三:合理使用信贷额度

信贷额度过高可能会对信用分数产生负面影响,因为银行更倾向于看到借款人理性且有规划地使用信用卡或信贷额度。可以采取以下措施来保持合理的信贷利用率:

- 控制信用卡数量:避免申请过多的信用卡。如果你有多张信用卡但没有年费,可以考虑只保留最常用的一张。

- 降低信用卡负债:尽量减少信用卡上的欠款,保持信用利用率在30%以下。

合理使用信贷额度,不仅能降低债务压力,还可以逐渐提高你的信用分数。

方法四:重新建立良好的信用记录

如果你的信用记录受到影响,你需要重新建立良好的信用记录。就像定期进行健康检查一样,定期查看你的信用分数,并采取措施加以改善。考虑以下步骤:

- 按时还款:保持每月按时还款,避免逾期。

- 降低债务:如果有高额债务,制定计划逐步偿还。

- 避免频繁申请新信用:每次申请新的信贷产品都会产生信用查询记录,频繁的查询可能影响信用分数。

通过重新建立良好的信用记录,你可以逐渐恢复信用分数的稳定性和可靠性。

方法五:咨询专业财务规划师

如果你对如何改善信用分数感到困惑,或需要更深入的建议,咨询专业财务规划师是一个明智的选择。他们可以提供个性化的指导,帮助你制定计划,以提高你的CTOS信用分数。

这5个方法可以帮助你逐步提高CTOS信用分数,从而增加你在银行申请贷款的成功机会。记住,建立和维持良好的信用需要时间和耐心,所以坚持这些方法,最终你会看到显著的改善。